Isidro Hernández

Profesor de la Universidad Externado de Colombia

Las finanzas públicas bogotanas

Edición Nº 5. Octubre de 2020. Pensar la Ciudad

La historia económica registrará el 2020 como el año en que un choque sanitario deprimió el crecimiento y las finanzas públicas mundiales, en un momento en que aún se luchaba por salir del bajo crecimiento económico que dejó la crisis financiera de 2008. Las autoridades económicas colombianas preveían, a principios de 2020, que pese a las dificultades en el comercio internacional y a la tendencia creciente en la tasa de desempleo del primer trimestre, que este año se retornaría a un crecimiento económico de 3,5% y una estabilidad en las finanzas públicas, gracias a su manejo ortodoxo de la política macroeconómica. Pero en abril, cuando el país entró en plena pandemia las autoridades nacionales encuentran que no tienen instrumentos monetarios y cambiarios eficaces para enfrentar el hundimiento y que las únicas herramientas disponibles son las fiscales.

A cierre de 2019 el Gobierno Central Nacional -GCN- presentó un balance fiscal negativo de 2,5% del PIB y un superávit primario de 0,4% del PIB, cifras que mejoraban al incorporar los resultados del orden descentralizado nacional y de los gobiernos departamentales y municipales. En efecto, el balance fiscal del sector público consolidado pasó a -2,4 del PIB y el superávit primario a 0,5% del PIB. Este punto de partida indica que antes de la pandemia existía una estabilidad fiscal pero que las finanzas del GCN no contaban con un ahorro que le permitiera enfrentar choques de gran magnitud, inesperados y adversos; y que los gobiernos departamentales y municipales, pese a las orientaciones sobre endeudamiento y racionalización del gasto dispuestas por la Ley 358 de 1997 y la Ley 617 de 2000, mantenían sus finanzas saneadas pero no disponían de excedentes que les permitieran afrontar la situación económica y social desfavorable.

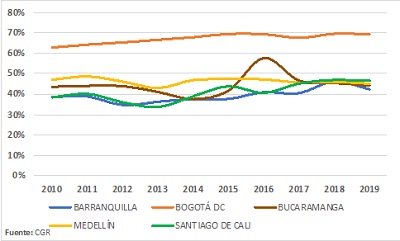

Las administraciones del Distrito Capital de las últimas tres décadas tuvieron un manejo fiscal responsable. En los ingresos, aumentó la eficiencia en la administración tributaria, mantuvo actualizadas las bases impositivas y la ciudadanía asumió la carga y cumplió con sus gravámenes, lo que contribuyó al crecimiento económico de la ciudad, así parezca paradójico. Los ingresos tributarios de Bogotá D.C. son en promedio anual el 67,2% de los ingresos corrientes de la ciudad durante la última década, frente a un 46,4% de Medellín, el 44,8% de Bucaramanga, 41,1% de Santiago de Cali y de 39,4% de Barranquilla. Esta conducta tributaria y la poca colaboración del GCN para con la ciudad le permiten a la capital tener el menor índice de dependencia fiscal en el país, un 21,6%.

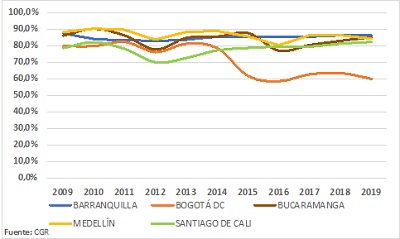

El gasto presupuestal mantiene la trayectoria de largo plazo, precisamente por las exigencias legales sobre responsabilidad fiscal. El Gobierno Central de Bogotá-GCB mantiene un promedio anual de 32% la relación entre gasto de funcionamiento a ingreso corriente de libre disponibilidad, por debajo del limite que le impone la Ley 617 de 2000. El gasto de funcionamiento, en promedio anual de la última década, es el 22,2% del gasto total del GCD, el 76,8% es inversión, y el restante es el gasto que corresponde al servicio de la deuda.

Las anteriores cifras señalan que Bogotá tiene la capacidad fiscal para afrontar la nueva situación. En primer lugar, tiene quince puntos porcentuales para incrementar el gasto en funcionamiento y cumplir con el máximo que permite la ley. Segundo, tiene un espacio financiero para emitir bonos de deuda pública que le permita financiar un programa de estabilización y reactivación económica de la ciudad. Tercero, de la administración anterior heredó la ejecución del proyecto metro que le permitirá tener un impacto de productividad de largo plazo y de demanda interna de la ciudad de mediano plazo. Y cuarto, está en una situación privilegiada pues el gobierno distrital diseñó y el Concejo le aprobó el Plan de Desarrollo Distrital 2020-2024 “Un Nuevo Contrato Social y Ambiental para la Bogotá del Siglo XXI”, que contiene unos programas que contribuirán a la reactivación; pero falta que la administración central diseñe y presente el marco fiscal de mediano plazo donde muestre que los programas de gasto son compatibles con los ingresos esperados.

El recaudo en 2020 y 2021 va a caer ante la parálisis de la actividad económica. El impuesto de industria, comercio y avisos-ICA, que es un poco más de la mitad del recaudo de la ciudad, se reduce por el desplome de la base en 2020 y la lenta recuperación en 2021, a lo cual se suma la decisión de la administración de presentar un proyecto de Acuerdo, como parte del llamado Plan Marshall de Bogotá, donde se propone un descuento del 5% y 15% para los contribuyentes que disminuyeron sus ingresos en 2020. El recaudo del impuesto predial crece en 2020 porque se había liquidado antes de la pandemia; pero en 2021 se mantendrá constante en términos reales, pues el Plan propone congelarlo para predios no residenciales y residenciales de propiedad de personas jurídicas, más un descuento tributario a los predios de estratos 1, 2 y 3 que tuvieron fuertes incrementos en 2018 y 2019; la propuesta de exención del 100% a los inmuebles donde funcionan teatros y museos no tiene un impacto significativo sobre el recaudo. Sin embargo, si se realizaran los avalúos comerciales, es probable que la base imponible caiga ante la desvalorización de muchos inmuebles comerciales y la parálisis del mercado inmobiliario que viene desde 2017. Los ingresos por transferencias nacionales que pesan apenas un 21%, como se dijo anteriormente, es factible que se reduzcan por la caída de los ingresos corrientes de la nación que afectan el Sistema General de Participaciones, lo que obligaría al gobierno distrital a cubrir una mayor parte del gasto en educación y salud.

El gasto que el GCD prevé para los próximos años muestra que su impacto sobre la reactivación de la ciudad se puede descomponer en:

• El gasto que afectará el crecimiento económico de largo plazo se encuentra en el primero y cuarto propósito del Plan de Desarrollo. Al primero se le dedica el 47,0% de los recursos del cuatrienio; de los cuales el efecto de largo plazo está en el gasto en educación y salud, el 36,5% del gasto, unos 39,9 billones de pesos de 2020, recursos que mantienen su tendencia de mediano plazo, pese a que en 2021 y 2022 se llevará a cabo la reactivación en la construcción de hospitales públicos y se ampliará la inversión en equipo médico y en la planta de personal médico y paramédico. Al propósito de movilidad se le dedica el 33,8%, esto es, 36,9 billones de pesos de 2020.

• El efecto de corto plazo está soportado en los rubros como cultura, apoyo a los hogares con jefatura femenina que hacen parte del primer propósito del Plan, los propósitos dos, tres y cinco, el 29,7% del gasto total del cuatrienio.

El bache fiscal que deja la caída de los ingresos se sufragará con emisión de deuda, parte esencial del Plan Marshall de la ciudad. La administración solicitó al Concejo un cupo de endeudamiento de once billones de pesos, compatible con el espacio financiero de la ciudad, plan de financiamiento que se colocará en moneda nacional y que pretende sacar provecho a la buena calificación de riesgo que tiene el Distrito. Ante el derrumbe en los ingresos corrientes es el camino que le queda a la ciudad. Dado el uso que se le dará a estos recursos, existe una gran probabilidad que se obtenga un resultado positivo en materia de empleo y crecimiento económico, que no solo beneficiará a los bogotanos, sino que tendrá un efecto positivo en el crecimiento económico del país, tan solo recuérdese que el Distrito Capital aporta un 26,0% del valor agregado nacional.

Gráfica 1. Participación del ingreso tributario en los ingresos corrientes

Gráfica 2. Dependencia fiscal

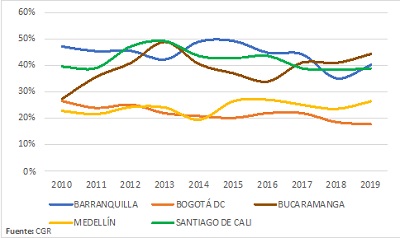

Gráfica 3. Gasto en inversión en el total de gasto

Gráfica 4. Gasto en funcionamiento en el total de gasto

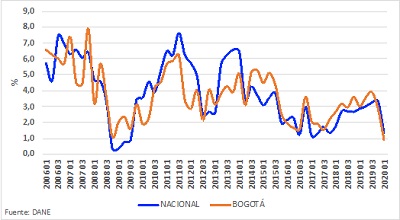

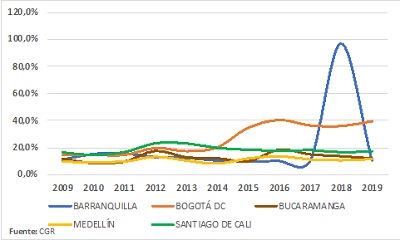

Gráfica 5. Crecimiento económico