Alfredo Bateman

Economista y magister en economía de la Universidad Javeriana. Director de UrbanPro y asesor externo de la Alcaldía Mayor de Bogotá.

El impacto económico de la pandemia en las ciudades de Colombia: efectos diferenciales y acciones de política

Edición Nº 5. Octubre de 2020. Pensar la Ciudad

Los impactos económicos y sociales generados por el Covid-19 son evidentes. En junio la OCDE proyectó una caída del 6% en el PIB mundial, y una caída del 7,6% en caso de una segunda ola pandémica (OCDE, 2020). En septiembre las perspectivas resultaron un poco menos pesimistas (proyectando una caída del PIB del 4,5% a nivel mundial). Para Colombia la OCDE estimaba, en junio, una caída del PIB del 6,1% en 2020 y del 7,9% en caso de producirse un segundo pico de contagio. Las estimaciones de los impactos económicos dependerán directamente de la situación de la pandemia y su control.

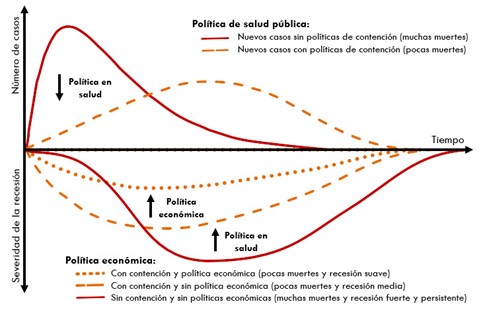

Al ser evidentes los impactos económicos de las cuarentenas, producto de la contención y mitigación del virus, al igual que los especialistas salud pública hablaban de la importancia de "aplanar la curva de la pandemia", los economistas empezaron a apuntar a "aplanar la curva de la recesión". Las dos curvas están directamente relacionadas. El primer paso para aplanar la curva de la recesión económica es aplanar la curva de contagios, ocupación hospitalaria y de UCIs, y fallecidos. No habrá una efectiva reactivación económica sin control del virus. (Ver Figura 1)

Figura 1. Aplanar la curva del impacto de la recesión

Fuente: Propia, adaptado de Pierre-Olivier Gourinchas (2020)

Pero ello no será en ningún caso suficiente. El tamaño de la caída del PIB, la destrucción de empresas y de puestos de trabajo puede implicar un retroceso histórico en las condiciones sociales de la población. Según las estimaciones de Jairo Núñez, investigador de Fedesarrollo, en el 2020 los niveles de pobreza en Colombia podrían llegar al 38% (un incremento de 11,1 puntos porcentuales), lo que representan 19 millones de personas en esa condición (5,6 millones adicionales). Estos datos significan un retroceso de 11 años para el país.

La situación amerita acciones urgentes. Deben tomarse medidas que permitan disminuir la severidad de la recesión y en particular de sus impactos sobre el desempleo y la pobreza. Aplanar la curva de la recesión implica evitar la destrucción del ecosistema productivo y proteger los ingresos de las empresas (especialmente las de menor tamaño): según un reciente informe de la CEPAL el impacto es mucho mayor en las microempresas.

Por otra parte, los impactos económicos al interior de los países no son homogéneos. La principal afectación se ha dado en las ciudades, dada la relación entre contactos y contagio. Pero la afectación económica, dada las interdependencias y relaciones sistémicas existentes, no dependen solamente de la expansión de la pandemia, y las medidas tomadas para mitigarla, sino también de factores como la estructura productiva de cada territorio.

En el caso de Colombia, la mejor manera de apreciar los impactos en la economía que ha tenido la pandemia en las principales ciudades del país es el comportamiento del mercado laboral. El DANE ha realizado un esfuerzo muy importante no solamente para seguir produciendo la Gran Encuesta Integrada de Hogares (GEIH), sino por hacer los ajustes pertinentes y realizar análisis adicionales fundamentales en la coyuntura. Entre estos, es importante resaltar que tradicionalmente los datos de ciudades solo son significativos para los trimestres móviles, pero el DANE ha publicado los datos mensuales para las 5 principales ciudades y el agregado del resto de las 23 principales ciudades.

Las tasas de desempleo han tenido un incremento significativo en los meses de pandemia. Las tasas de desempleo en las 23 principales ciudades han sido significativamente mayores a las del resto del país, rondando el 25% de tasa de desempleo en los meses de mayo a julio y una importante reducción en el mes de agosto (20%), reflejando una señal de reactivación. Ver Tabla 1 Caídas en la ocupación mensual con relación al 2019

Al interior de las 23 ciudades las mayores tasas de desempleo se han visto en Cali y el “resto de 23 ciudades”, es decir en las ciudades intermedias; mientras que las menores tasas de desempleo se aprecian en Barranquilla. Bogotá, Medellín y Bucaramanga, las cuales han tenido un comportamiento similar al del promedio de las 23 ciudades.

Sin embargo, las tasas de desempleo no son el mejor indicador para ver los impactos en la coyuntura. La tasa de desempleo no refleja solamente la pérdida del empleo, sino la acción concreta para encontrar un nuevo empleo. Una parte muy significativa de las personas que han perdido su fuente de generación de ingresos en los últimos meses están engrosando las cifras de inactividad, y no solamente las de desocupación, por lo que la tasa de desempleo puede esconder la magnitud del problema.

Tabla 1. Caídas en la ocupación mensual con relación al 2019

|

CAÍDAS EN LA OCUPACIÓN MENSUAL CON RELACIÓN AL 2019 |

||||||||||||||

|

|

Bogotá |

Medellín |

Cali |

Barranquilla |

Bucaramanga |

Resto 23 |

23 ciudades |

|||||||

|

Mayo |

-23,2% |

-17,4% |

-28,9% |

-15,7% |

-18,6% |

-27,6% |

-23,3% |

|||||||

|

Junio |

-25,2% |

-15,2% |

-22,4% |

-21,2% |

-19,0% |

-24,9% |

-22,7% |

|||||||

|

Julio |

-24,2% |

-16,7% |

-24,3% |

-21,0% |

-20,8% |

-23,6% |

-22,5% |

|||||||

|

Agosto |

-13,2% |

-10,2% |

-13,7% |

-14,2% |

-19,4% |

-16,2% |

-14,0% |

|||||||

|

TASAS DE DESEMPLEO MENSUAL PRINCIPALES CIUDADES |

||||||||||||||

|

|

Bogotá |

Medellín |

Cali |

Barranquilla |

Bucaramanga |

Resto 23 |

23 ciudades |

|||||||

|

Mayo |

23,4% |

25,2% |

29,8% |

14,6% |

23,7% |

28,3% |

25,0% |

|||||||

|

Junio |

25,7% |

24,5% |

27,5% |

14,6% |

22,2% |

27,0% |

25,1% |

|||||||

|

Julio |

26,1% |

24,2% |

27,5% |

13,0% |

23,3% |

25,7% |

24,8% |

|||||||

|

Agosto |

20,5% |

19,1% |

20,4% |

12,0% |

20,8% |

21,6% |

20,0% |

|||||||

Fuente: DANE, GEIH, cálculos propios

Al observar el comportamiento de los ocupados en relación con los del mismo mes del año anterior, se puede tener un panorama más cercano a la realidad. Por ejemplo, en agosto ciudades como Bogotá o Cali, que tienen tasas de desempleo muy superiores comparadas con Barranquilla (20,5%, 20,4% y 12% respectivamente), tienen incluso menores o similares pérdidas de empleo (13,2%, 13,7% y 14,2% respectivamente).

Se confirma una mayor afectación en las ciudades intermedias del país, que no necesariamente han sido las de mayor afectación de la pandemia en términos de contagios, ni las que mayores restricciones han impuesto a la movilidad o al funcionamiento de sus economías, lo que muestra la importancia de otros factores.

En cuanto a las 5 principales ciudades la evolución ha sido diferente. En Cali se reflejaron los más grandes impactos iniciales, pero con una rápida recuperación en el mes de agosto. En Bogotá se presentó una pérdida de empleos significativa en los meses de mayo, y sobre todo en junio y julio, pero con una importante recuperación en el mes de agosto, donde se recuperó cerca de la mitad de los empleos perdidos (en agosto la perdida de empleos con relación al año anterior fue del 13,2%, frente al 14% del agregado de las 23 principales ciudades).

En Medellín los impactos, aunque significativos, han sido menores y la pérdida de empleos en agosto era del 10,2% del total. En el caso de Barranquilla, aunque inicialmente las pérdidas de empleo no fueron tan grandes como en otras ciudades, se incrementaron en los meses de junio y julio y la velocidad de la recuperación ha sido más lenta que en otras ciudades (tiene una mayor pérdida de empleo en agosto que Bogotá, Medellín o Cali). Finalmente, Bucaramanga en los últimos cuatro meses mantiene la pérdida de empleo con relación al 2019 en torno al 19% y es tal vez la única ciudad que no refleja una recuperación en el mes de agosto.

El seguimiento mensual de los indicadores será fundamental para las respuestas de política, pero igualmente lo será la comprensión de la importancia que las estructuras sectoriales y espaciales del tejido productivo juegan en los impactos diferenciales entre las distintas ciudades.

Las ciudades deberán presionar por acciones más ambiciosas y oportunas por parte del Gobierno nacional, quien tiene un margen de maniobra particular con los instrumentos de política macroeconómica (como los subsidios a la nómina o el apoyo a independientes, o las políticas de acceso a crédito) y que jugarán un rol central para incentivar la recuperación del empleo.

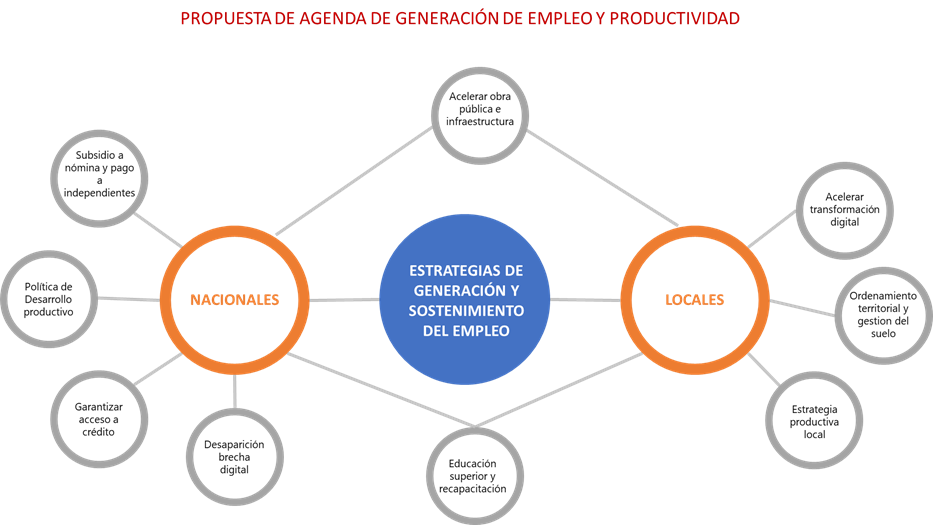

Adicionalmente, deberán al menos establecer esfuerzos particulares para i) aterrizar esas políticas en sus respectivas ciudades y acompañar a sus tejidos empresariales para acceder a ellas, y ii) desplegar esfuerzos propios en aquellos aspectos donde el rol de la ciudad es fundamental para la gestión económica de sus territorios. Ver Figura 2

Figura 2. Propuesta de Agenda de generación de empleo y productividad

Las herramientas de las ciudades, aunque más indirectas y de mediano plazo, son fundamentales. Además de elementos como la infraestructura o la educación, donde se comparten y son complementarios los esfuerzos e instrumentos con el Gobierno nacional, se pueden adelantar estrategias para acelerar la transformación productiva local, y en particular la transformación digital, el uso con perspectiva económica del ordenamiento territorial y de gestión del suelo, o estrategias productivas con enfoque espacial y el reconocimiento de la importancia de las economías de aglomeración para la productividad, solo por poner algunos ejemplos.